Alors que le débat sur le revenu de base commence à battre son plein, les craintes selon lesquelles sa mise en œuvre conduirait certaines personnes à ne plus vouloir travailler émergent. Pourtant, les sondages montrent bien qu’avec un revenu de base, la plupart des individus continuerait à travailler. Le dernier sondage mené à l’échelle européenne explique que seulement 4 % des sondés choisiraient de ne plus travailler avec un revenu de base. La plupart resteraient dans leur emploi et certains en profiteraient pour changer de travail, se former ou réduire leur temps de travail. Evidemment, les effets sur le comportement des individus dépendront avant tout du montant de ce revenu de base.

Le revenu de base devrait même encourager les individus à travailler puisqu’il supprime le risque de trappe à inactivité, c’est-à-dire le risque qu’une personne ne prenne pas un emploi uniquement par crainte de perdre son allocation, risque que la mise en oeuvre du RSA en remplacement du RMI n’a pas permis de supprimer.

Malgré toutes ces explications, certains continuent à craindre que le revenu de base conduise à un vaste retrait des travailleurs. Le meilleur moyen de prouver le contraire, c’est de mener des expérimentations de revenu de base et d’en évaluer les effets sur le comportement des individus. C’est ce qui est proposé ici.

Aucune expérimentation d’un revenu de base sans condition de ressource

En dehors de certaines expérimentations dans les pays en développement (Namibie, Inde, Kenya prochainement) et du revenu de base partiel qui existe en Alaska et en Iran, il n’y a jamais eu de réelle expérimentation du revenu de base dans le monde, qui soit véritablement universel et inconditionnel. Si de nombreuses tentatives ont tendu vers cet objectif, comme aux États-Unis et au Canada, dans les années 1970, il s’agissait avant tout d’un système d’impôt négatif, c’est-à-dire d’allocations ciblées sur les bas revenus. De même, en Finlande comme aux Pays-Bas de même qu’à Lausanne en Suisse, les expérimentations qui devraient être menées à partir de 2017 semblent vouloir cibler le revenu de base sur les individus qui sont déjà bénéficiaires de l’aide sociale. Il ne s’agit donc pas à proprement parler de revenus de base, puisqu’ils ne sont pas versés à des ménages aisés.

Il serait donc intéressant à présent de se lancer dans une véritable expérimentation d’un revenu de base qui soit universel, inconditionnel et inaliénable, tel que défendu par le MFRB, pour pouvoir ensuite en analyser les effets sur les individus aux revenus les plus faibles, mais aussi sur les individus bien insérés professionnellement. Pour ces derniers, le fait de recevoir le revenu de base peut les encourager à réduire leur temps de travail, à s’engager un peu plus dans la vie associative ou à prendre des risques en se lançant dans un nouveau projet. Il nous faut donc expérimenter un revenu de base complet – et non un simple « RSA automatique » — c’est-à-dire un revenu de base versé aussi à des individus bien insérés, pour mesurer les effets globaux du revenu de base. Sans quoi on réduirait le revenu de base à un simple revenu de compensation pour les plus pauvres.

C’est là que doit se poser la question du financement.

Résoudre les équations financières et législatives

Financer un revenu de base à l’échelle nationale passe en priorité par une réforme de l’impôt sur le revenu, cet impôt étant prélevé dés le premier euro gagné. Pour mener une expérimentation de revenu de base sur un échantillon suffisamment grand de la population, il faudrait donc prélever sur ce même échantillon l’impôt sur le revenu qui finance ce revenu de base, sans quoi cette expérimentation coûterait bien trop cher pour les finances publiques.

Concernant cet impôt qui finance le revenu de base, deux pistes sont envisageables : la première consiste à faire payer à cet échantillon un impôt supplémentaire qui s’ajoute à l’impôt sur le revenu et la CSG ; la seconde consiste à appliquer une réforme fiscale qui ne concernerait que l’échantillon sur lequel on teste le revenu de base. Le choix entre les deux pistes dépendra notamment des contraintes légales. Dans cet article, nous n’allons présenter que la première proposition. Pour la seconde, on pourra se reporter aux multiples pistes de réforme fiscale détaillées dans la contribution du MFRB au rapport sur la réforme des minima sociaux.

Dans cette première proposition, il s’agirait de créer un nouvel impôt qui ne serait que le pendant de la dégressivité du RSA. Il serait certainement possible de mener une expérimentation d’un revenu de base, certes à un montant relativement modeste (465 €) et dont les effets redistributifs sont assez modérés par rapport à la situation actuelle, mais qui pourrait faciliter la mise en place financière et légale d’une expérimentation de revenu de base. Et même si les effets redistributifs sont assez modestes, on verra que les effets sociaux positifs d’un tel revenu de base peuvent être assez nombreux. Bien entendu, nous pourrons envisager d’augmenter le montant ou de réduire le taux d’imposition si les finances le permettent.

Une proposition d’expérimentation simple et peu chère

Nous allons présenter ici une proposition assez simple d’expérimentation du versement pendant 3 ans d’un revenu de base à un échantillon représentatif de la population, c’est-à-dire incluant des ménages modestes et des ménages aisés. Il s’agit d’expérimenter un revenu de base égal au montant de l’actuel RSA. Pour le financer, nous créons un impôt supplémentaire qui ne s’applique qu’à l’échantillon de population qui perçoit le revenu de base. Cet impôt supplémentaire aurait pour assiette les revenus nets, auxquels s’appliquerait un taux de 38 %, et cet impôt serait plafonné au niveau du revenu de base, c’est-à-dire qu’il ne pourra pas aller au-delà.

Bien entendu, les ménages continueront à être redevables de l’impôt sur le revenu et de la CSG. Le taux de cet impôt payé dès le premier euro gagné jusqu’au montant du revenu de base étant supérieur au taux sur la première tranche d’impôt sur le revenu (14 %), nous aurions un système fiscal non-progressif sur le bas de l’échelle (même si cette dégressivité est compensée par le revenu de base, ce qui fait que le couple revenu de base + impôt est globalement progressif). Mais cette dégressivité du système d’imposition ne devrait pas entrer en contradiction avec le principe constitutionnel de progressivité du système de l’impôt dans la mesure où il s’agit ici d’une expérimentation avec une temporalité définie.

En somme, l’impôt qui finance le revenu de base n’est que le pendant de la dégressivité du RSA et de la prime d’activité. Aujourd’hui, lorsqu’un allocataire du RSA touche 100 € de salaire dans le mois, il voit son total RSA + prime d’activité diminuer de 38 €. Dans l’expérimentation, il continuera à toucher le même montant de revenu de base, mais 38 € lui seront prélevés à la source.

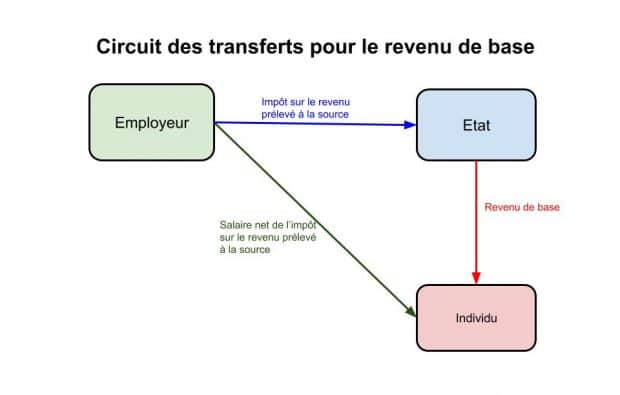

Pour quelqu’un qui touche un revenu suffisant pour ne pas avoir droit ni au RSA ni à la prime d’activité, cette expérimentation ne change pas son revenu disponible, mais il en change l’origine et la temporalité. Il touchera chaque mois son revenu de base de l’État, mais à la fin du mois, un impôt sur le revenu égal au montant du revenu de base lui sera prélevé directement sur son salaire, à la source (voir schéma ci-dessous). Il sera aussi toujours redevable de l’impôt sur le revenu, qui lui aussi peut être prélevé mensuellement.

Des effets redistributifs modérés…

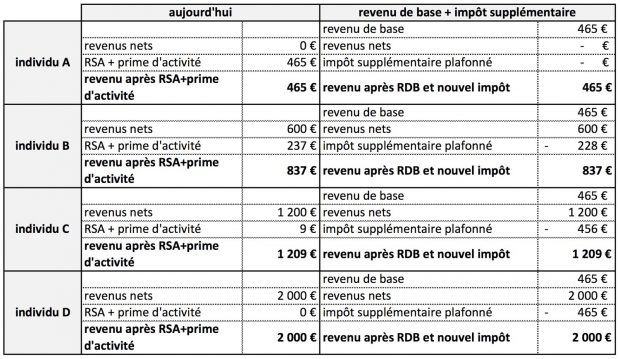

Comparée à la redistribution effectuée par le système actuel, cette proposition avantage les couples modestes puisqu’ils toucheront deux revenus de base — alors que le RSA couple est égal à 1,5 fois le RSA célibataire — et les jeunes de 18 à 24 ans qui ne bénéficient pas du RSA aujourd’hui. L’expérimentation augmente aussi le revenu disponible des nombreux individus qui ont droit au RSA ou à la prime d’activité mais qui ne la demandent pas. Remarquons que le récent rapport Sirugue sur la réforme des minima sociaux proposait justement de porter le RSA couple à deux fois le RSA célibataire, d’ouvrir le RSA aux jeunes et de lutter contre le non-recours.

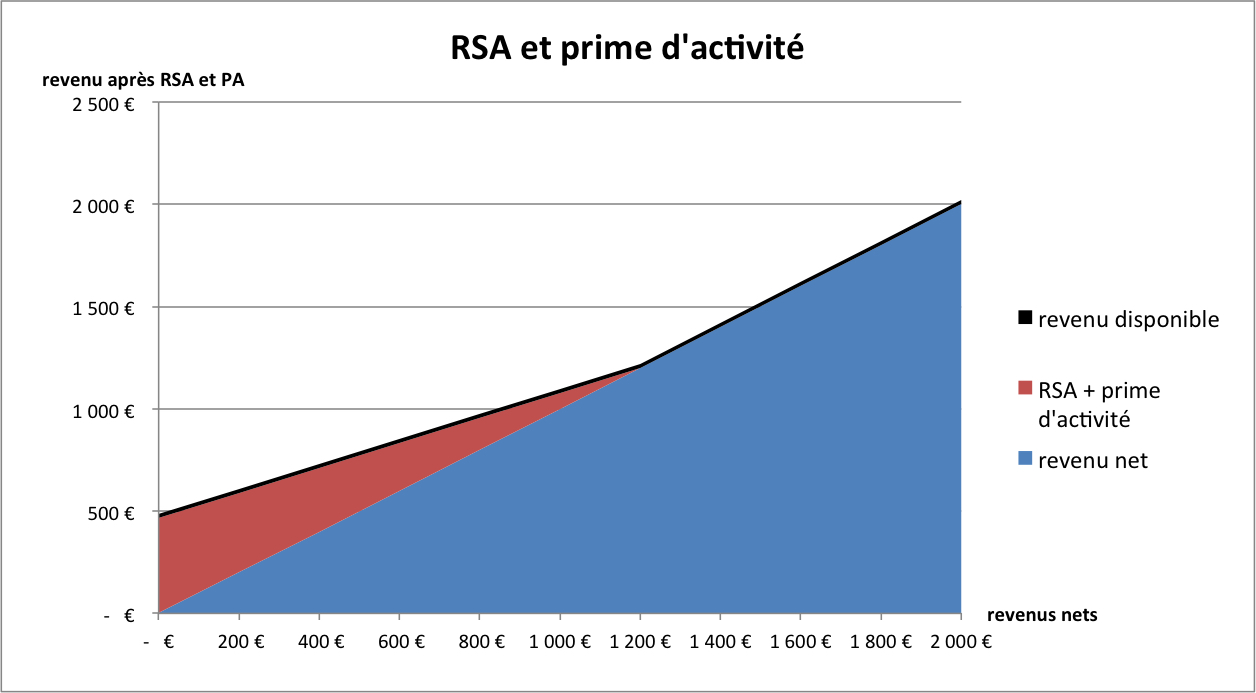

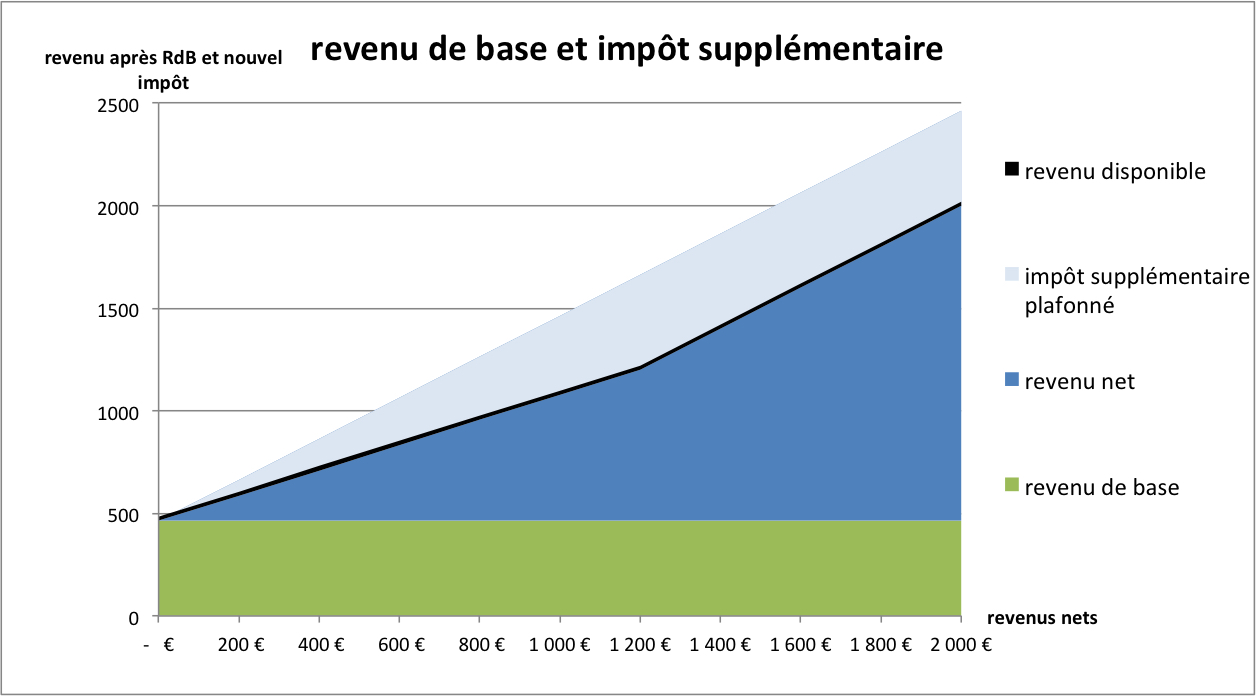

En-dehors des couples, des jeunes et des non-recourants aux droits sociaux, cette expérimentation ne change rien à la redistribution actuelle, comme l’illustre le tableau et les graphiques comparatifs ci-dessous. Dans le tableau comme dans les graphiques ci-dessous, on voit que chacun se retrouve avec autant de revenu après la réforme. Si dans cette expérimentation, la répartition des revenus n’est que légèrement modifiée, on assiste en revanche à une importante sécurisation du revenu des individus.

Comparaison de la redistribution faite par l’actuel RSA avec la redistribution opérée par cette expérimentation du revenu de base pour une personne seule

Bien entendu, le revenu de base expérimenté ici n’est pas le revenu de base idéal, mais celui que l’on est le plus certain de pouvoir expérimenter. En fonction des contraintes juridiques, ce nouvel impôt pourrait être intégré à l’actuel impôt sur le revenu.

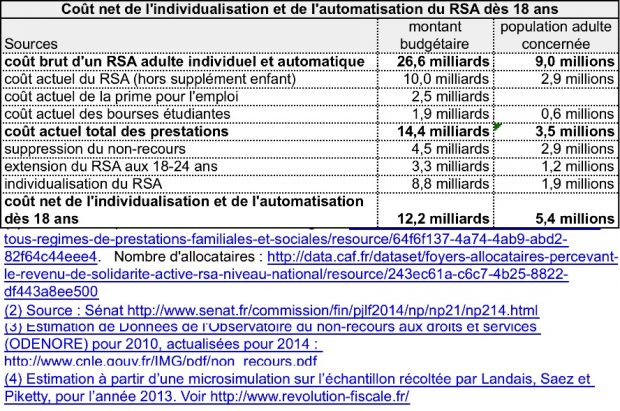

Il s’agit aussi d’une expérimentation qui a l’avantage de ne coûter presque rien puisqu’elle s’auto-finance largement. En utilisant l’échantillon de plus de 800 000 individus représentatifs de la population française récolté par Landais, Saez et Piketty, nous avons estimé le budget net d’une telle mesure pour la France (c’est-à-dire le supplément de dépense qui n’est pas couvert par le nouvel impôt) à 12,2 milliards d’euros, soit 0,6 % du PIB (voir le tableau ci-dessous). Cela ferait un budget de 9,4 millions d’euros si l’on restreint l’expérimentation à 50 000 individus. Bien entendu, en débloquant un budget accru pour l’expérimentation, nous pourrions envisager un montant de revenu de base plus élevé ou un taux d’imposition plus faible.

… mais des effets sociaux potentiellement importants à évaluer

Ce n’est pas parce que cette expérimentation modifierait assez peu la redistribution actuelle qu’elle ne peut pas avoir des effets importants sur le comportement des individus. Ce sont justement ces effets qu’il s’agira d’évaluer.

Effets potentiels sur les individus en insertion

Une telle expérimentation aura l’avantage de sécuriser le revenu des travailleurs à bas revenus ou à activité aléatoire qui sont aujourd’hui bénéficiaires du RSA. En effet, ces derniers ne savent jamais à l’avance le montant du RSA activité (ou de la prime d’activité depuis janvier) qu’ils vont toucher, ce qui peut être très insécurisant. Cette sécurisation aura des effets potentiellement importants sur leur santé et leur bien-être, en leur épargnant les nombreuses privations et angoisses dues à l’incertitude sur le revenu.

L’expérimentation permettra évidemment d’évaluer si l’attribution d’un revenu sans condition conduit les individus à ne plus chercher un emploi ou non. Il est probable d’ailleurs que ce soit l’inverse que l’on observe : qu’un revenu de base conduise certaines personnes à accepter un emploi qu’elles n’auraient pas accepté avec l’actuel RSA. En effet, certains allocataires du RSA pensent aujourd’hui qu’ils perdront la totalité de leur allocation s’ils acceptent un petit emploi faiblement rémunéré. Ils craignent aussi que si cet emploi s’interrompt, ils devront attendre un délai trop important pour récupérer leur RSA. Ces craintes peuvent les dissuader d’accepter un emploi (trappe à inactivité). Avec un revenu de base, ces individus seront certains de ne pas perdre leur allocation lorsqu’ils reprendront un emploi. Avec cette expérimentation, on pourra évaluer si le revenu de base accroît la propension des individus à prendre un emploi.

De nouvelles formes d’accompagnement

Un tel programme permettrait aussi d’expérimenter de nouvelles formes d’accompagnement pour les travailleurs sociaux. Ils pourront réallouer le temps qu’ils passent aujourd’hui à instruire des dossiers et à contrôler les allocataires vers l’accompagnement des personnes en insertion.

On peut espérer que, du fait que la personne en insertion sait que le travailleur social ne peut pas lui suspendre le versement de son revenu de base, l’accompagnement social sera basé sur une relation de confiance plus favorable à l’insertion des individus. Cette expérimentation pourrait même être propice à des innovations dans l’accompagnement social : par exemple, non seulement les Espaces Insertion mais aussi les Centres Sociaux — avec leurs missions d’animation de la vie locale et d’accompagnement des initiatives individuelles et collectives — pourraient jouer à plein leur rôle d’intégrateur, y compris vers l’emploi. Il s’agira donc d’évaluer si ces nouvelles formes d’accompagnement basées sur le choix sont plus efficaces que l’actuel travail des assistants sociaux / conseillers Pole Emploi où sont imbriqués une mission d’accompagnement et une mission de contrôle.

Effets potentiels sur les travailleurs bien insérés

Cependant, on aurait tort de réduire le revenu de base à une mesure ciblée sur les individus modestes ou en difficultté d’insertion professionnelle. Au contraire, le revenu de base est universel car il s’agit d’un droit à l’autonomie pour tous et non d’un revenu de compensation pour les plus modestes. Et cette autonomie accrue peut conduire des personnes bien intégrées professionnellement à profiter de ce revenu inconditionnel pour aborder différemment leur travail. Certains en profiteront pour changer d’emploi, pour choisir un emploi éventuellement moins bien rémunéré mais qui correspond mieux à leurs valeurs ou leurs aspirations, ou qui est situé plus proche de leur domicile. D’autres profiteront du revenu de base pour réduire leur temps d’emploi afin d’attribuer plus de temps à des activités associatives, citoyennes, ou pour passer plus de temps avec leurs proches.

Contrairement à la proposition d’expérimenter un RSA automatique proposée sur ce site, l’expérimentation d’un véritable revenu de base permettra d’évaluer ces effets potentiels. On pourra voir si les individus bien insérés professionnellement ont utilisé leur revenu de base pour se réorienter professionnellement, si l’on observe un plus grand investissement dans les activités associatives ou encore si le revenu de base favorise une meilleure répartition du temps de travail.

Les effets positifs potentiels d’un revenu de base sont nombreux. Ils ont été constatés à chaque expérimentation dans les pays en voie de développement. Il n’y a jamais eu de réelle mise en oeuvre dans un pays développé comme la France. Nous avons montré ici qu’une expérimentation en France est à portée de main et qu’elle pourrait dégager des éléments déterminants pour aider les citoyens et les décideurs à mieux comprendre ces phénomènes in vivo. Quelle que soit notre opinion actuelle sur un revenu de base, nous devons envisager que ce pourrait être un atout majeur dans la transformation de notre société. Il reste à notre pays, qui se doit d’être à la pointe du progrès social et humain, à le démontrer.