Le 24 janvier dernier, Dominique Méda, Thomas Piketty et six autres économistes prestigieux ont apporté leur soutien à la proposition de “revenu universel” défendue par Benoît Hamon dans une tribune publiée par Le Monde.

Seulement voilà : leur revenu universel n’est pas universel, puisqu’il est versé sous condition de ressource : il “concernerait uniquement les salaires inférieurs à 2 000 euros, avec des montants qui ne seraient évidemment pas les mêmes pour tous. De fait, cela n’aurait guère de sens de verser 600 euros par mois à des personnes gagnant 2 000 euros ou 5 000 euros de salaire mensuel, pour ensuite leur reprendre immédiatement la même somme en augmentant d’autant leurs impôts.”

Lundi 30, Thomas Piketty a tenu à préciser la forme que prendrait ce revenu universel qui n’en est pas un dans un post de blog. Il y explique que “pour toutes les personnes disposant d’un emploi stable, le complément de revenu apporté par le système de revenu universel soit versé de la façon la plus automatique possible, c’est-à-dire directement sur le bulletin de salaire, de la même façon que les cotisations sociales et la CSG (prélevées à la source depuis toujours), et aussi de la même façon que l’impôt sur le revenu”.

La CSG progressive déguisée

Thomas Piketty précise sa proposition avec “un exemple concret. Actuellement, un salarié au Smic à plein temps touche un salaire net de 1 150 euros par mois, après déduction automatique de 310 euros de CSG et cotisations de son salaire brut de 1 460 euros. S’il en fait la demande auprès des administrations sociales, il peut plusieurs mois plus tard toucher l’équivalent de 130 euros par mois de prime d’activité (environ 1 550 euros sur l’année pour une personne seule). Ce système complexe et coûteux aboutit au fait que de nombreuses personnes qui ont droit à la prime activité omettent d’en faire la demande. Il serait infiniment préférable, pour un même coût budgétaire, de prélever 130 euros de moins à la source et d’augmenter d’autant le salaire net. C’est selon nous de cette façon que doit fonctionner le revenu universel d’existence. (…) Le Smic net passerait immédiatement de 1 150 euros net à 1 280 euros net.”

En somme, le “revenu universel” de Thomas Piketty n’est pas un revenu universel. C’est, un mécanisme fiscal, une exonération de cotisations salariales (et de CSG) sur les bas salaires. Cela ressemble très fortement à l’idée de CSG progressive, retoquée en 2015 par le Conseil Constitutionnel.

Comparaison entre les deux systèmes

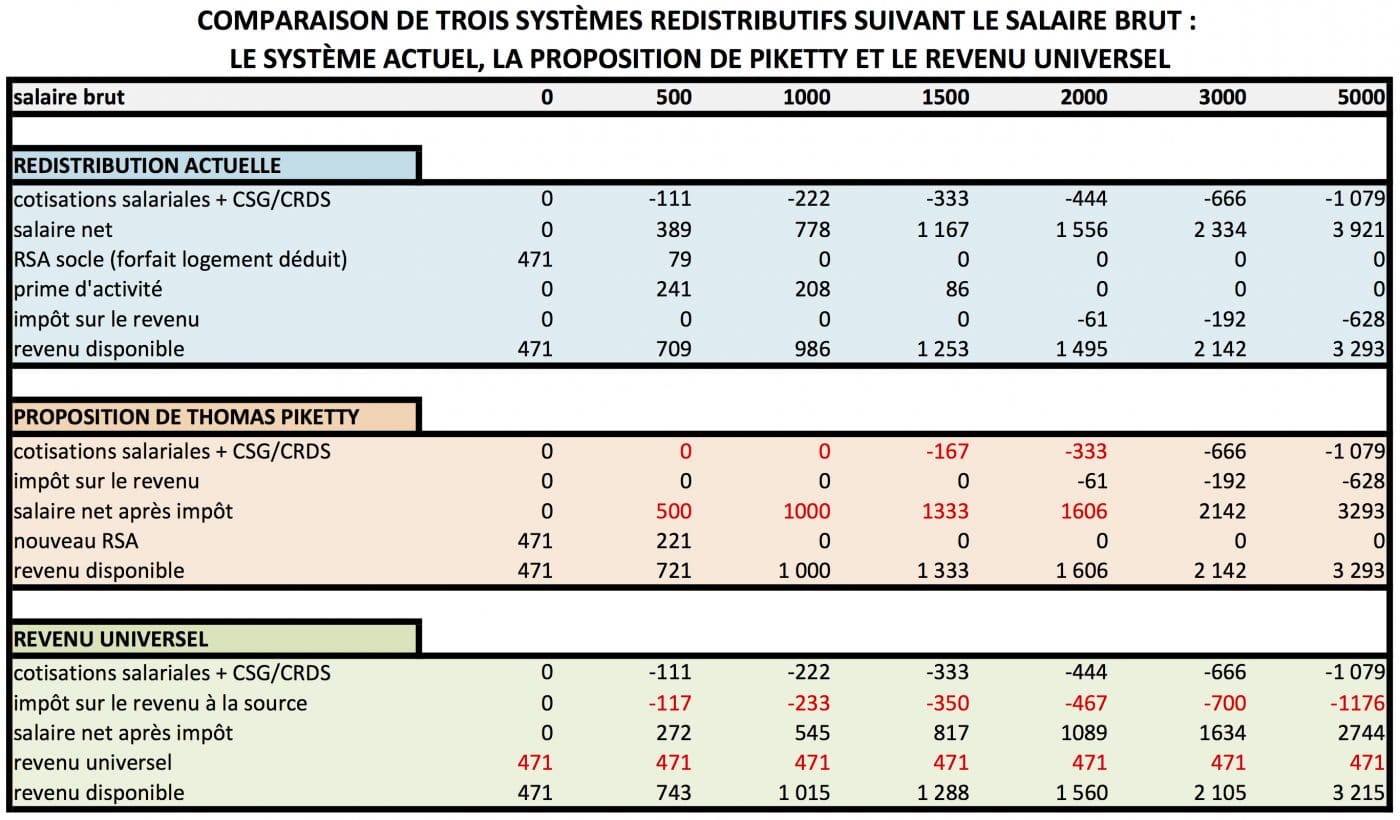

En fait, la proposition formulée par Thomas Piketty pourrait avoir des effets redistributifs comparables à ceux d’un revenu universel. Mais le mécanisme est différent. Nous commençons ici par une comparaison des deux mécanismes redistributifs avec l’actuel système, à partir d’un revenu universel fixé au niveau de l’actuel RSA, puisque ce qui compte ici n’est pas le montant mais le mécanisme. Nous pourrons nous appuyer sur cette comparaison pour démontrer pourquoi le revenu universel est préférable à la proposition d’exonération de cotisations salariales sur les bas salaires proposée par Thomas Piketty.

Lecture :

Dans la proposition de Thomas Piketty, on met en œuvre une exonération des cotisations salariales et de la CSG sur les bas salaire. Remarquons que les chiffres proposés ici sont contradictoires avec la proposition de réserver l’exonération aux salariés rémunérés au-dessus de 80% du SMIC, ce qui traduit le flou de la proposition de Piketty. En revanche, on a supprimé la prime d’activité, comme le propose Piketty, et l’on a rendu le RSA dégressif au taux de 50%.

Dans la proposition du revenu universel, nous avons proposé un impôt sur le revenu prélevé à la source dès le premier euro gagné au taux de 30%, qui devient progressif au-delà d’un seuil de revenu.

Le revenu universel : un mécanisme simple

Le premier argument présenté par Thomas Piketty est le suivant :

“Quel sens cela a‑t-il de réduire de 300 euros mensuels le salaire net versés à des millions de salariés modestes, puis de leur demander d’aller déposer un dossier aux CAF pour se faire rembourser plusieurs mois plus tard l’équivalent de 130 euros par mois ?”

Justement, le revenu universel est versé automatiquement : aucune démarche n’est nécessaire pour le toucher. Cela permet d’ailleurs de faire des économies de fonctionnement certaines et de redéployer de nombreux fonctionnaires vers des missions d’accompagnement des personnes en difficulté. Et en plus, on met totalement fin au non-recours aussi dénoncé par Thomas Piketty.

Alors on peut s’interroger sur la simplicité du mécanisme. Dans un autre post de blog, Thomas Piketty déclarait :

“Je comprends mal ceux qui s’obstinent à vouloir verser un revenu de base de 500 euros par mois aux personnes touchant 2 000 euros de salaire, pour ensuite reprendre la même somme en augmentant leurs impôts prélevés à la source.”

Justement, verser à tous un revenu universel ex ante et mettre en œuvre une réforme fiscale avec un impôt prélevé dès le premier euro gagné est un mécanisme qui a de nombreux avantages en termes de simplicité :

- Le revenu universel étant le même pour tous, il n’y a pas de doute sur son montant et pas de coût administratif pour son calcul. Pas non plus d’effet de seuil.

- Lorsque les revenus mensuels varient, c’est l’impôt prélevé à la source qui voit son montant varier ─ plutôt que le RSA ─, ce qui assure une simultanéité temporelle entre les revenus perçus mensuellement et la redistribution opérée par le système

- Les proposition de réforme fiscale accompagnant l’instauration du revenu universel simplifient très fortement le calcul de l’impôt sur le revenu prélevé à la source

La proposition de Thomas Piketty a des effets pervers

Au contraire, la formule proposée par Thomas Piketty risque d’être une vraie usine à gaz. Elle conjugue deux mécanismes redistributifs vers les bas revenus au lieu d’un : une allocation pour les bas revenus (équivalent de notre actuel RSA socle) et une exonération de cotisation salariales pour les bas salaire pour remplacer la prime d’activité.

Le premier mécanisme, est une sorte de RMI qui ne peut être que très fortement dégressif, et donc potentiellement créer des phénomènes de trappe à inactivité ou à incertitude.

Quant aux modalités de calcul de l’exonération de cotisation sur les bas salaires, elles restent très floues et difficiles à mettre en œuvre. “Concrètement, on pourrait appliquer ce système de versement direct sur le bulletin de salaire à toutes les personnes recevant d’un même employeur un salaire au moins égal à 80% du Smic à temps plein”, nous dit Thomas Piketty. Or le calcul des cotisations (et des exonérations) est fonction du salaire horaire, et non pas du salaire mensuel, ce qui rend sa proposition très difficile à mettre en œuvre.

Si l’on choisissait d’appliquer une exonération en fonction du salaire mensuel, un grand nombre de cas particuliers démontre les effets pervers de sa proposition :

- Comment traiter le cas du travailleur qui cumule deux emplois à temps partiel au SMIC ? Il semble qu’il ne pourra pas bénéficier de l’exonération proposée par M. Piketty.

- Et le travailleur qui en plus de son SMIC, touche d’importants revenus financiers ? Il profitera de l’avantage fiscal proposé lié à l’exonération de cotisation sans en avoir vraiment besoin.

- Quid des indépendants ? Profiteront-ils de cet avantage fiscal ? Suivant quelles règles ? N’y a‑t-il pas un risque de comportements optimisateurs afin de bénéficier de cette exonération ?

Le soutien aux bas revenus doit être dissocié de la fiche de paie

Au contraire de ce que propose Thomas Piketty, tout laisse penser que le meilleur mécanisme de soutien aux bas revenus doit être totalement dissocié des revenus du travail. Comme le disait Robert Castel, les droits sociaux ne peuvent plus être adossés à l’emploi mais doivent être attachés directement à la personne.

Au contraire de ce que propose Thomas Piketty, tout laisse penser que le meilleur mécanisme de soutien aux bas revenus doit être totalement dissocié des revenus du travail. Comme le disait Robert Castel, les droits sociaux ne peuvent plus être adossés à l’emploi mais doivent être attachés directement à la personne.

Thomas Piketty de rajouter : “Le système de versement automatique sur le bulletin de salaire est plus pratique et efficace pour les salariés, et il contraint à traiter immédiatement de la question du financement et de la réforme fiscale, ce qui est une excellente chose”. Or le revenu universel oblige aussi à mettre en œuvre immédiatement une réforme fiscale. Et cette réforme fiscale permet justement de rendre le prélèvement à la source plus simple et au salarié de savoir à l’avance combien il percevra en revenu complémentaire.

Une vigilance justifiée

Comment alors expliquer cette hostilité de fait au mécanisme du revenu universel de la part de T. Piketty, alors qu’il en partage les objectifs redistributifs ? Ce paragraphe donne des éléments d’explication :

“Notre crainte est que l’on dépense beaucoup de temps et d’énergie à débattre de l’introduction d’un revenu de 800 euros formellement versé à tous – qui peut se résumer in fine à une opération comptable sur les bulletins de salaire, et que cela occulte les grands enjeux de justice sociale. Notre objectif plus ambitieux doit être celui d’une société fondée sur la juste rémunération du travail, autrement dit le salaire juste, et pas simplement le revenu de base.

Cela implique de repenser tout un ensemble d’institutions de politiques complémentaires les unes des autres : un nouveau système de revenu universel plus automatique et plus efficace, notamment pour les 18 – 25 ans ; de meilleurs services publics, ce qui passe notamment par l’égalité réelle d’accès à l’éducation et à la santé (ces biens fondamentaux ne doivent pas passer après les versements monétaires); le droit du travail et des organisations (l’émiettement du travail n’est pas une fatalité, et de nouveaux espaces de protection et de partage du pouvoir sont encore à inventer au sein des entreprises, associations et administrations); et bien sûr le système fiscal (qui permet lui aussi de limiter la perpétuation des positions de pouvoir, et évidemment de financer l’ensemble de nos objectifs communs). Espérons que la campagne présidentielle et législative qui s’ouvre enfin soit l’occasion de débats exigeants sur l’ensemble de ces questions.”

Et là, nous ne pouvons que donner raison à Thomas Piketty : l’instauration d’un revenu universel ne doit pas nous dispenser d’avancer sur les autres combats, si importants pour avancer sur le terrain de l’égalité.

Finalement, c’est peut-être l’idée que l’on se fait du revenu universel qui effraie Thomas Piketty, comme d’autre : une révolution, un chamboulement incroyable, une autre manière de concevoir le travail…

Et si la vision de T. Piketty était faussée par le concert médiatique entretenu autour du financement et du “coût” exorbitant d’un revenu universel ? Et si le revenu universel n’était pas le grand chamboulement que l’on essaie de nous faire croire ? Et si nous disions que finalement, le revenu universel n’est ni plus ni moins qu’une réforme socio-fiscale ? Une réforme socio-fiscale qui a certes des effets redistributifs certains, mais qui permet aussi de simplifier fortement le mécanisme redistributif et de le rendre plus efficient. Une réforme qui ne nous dispense certainement pas de mener les autres combats pour l’égalité. Alors peut-être la plupart de ses adversaires se verraient rassurés, notamment à gauche.

Photo : CC Sue Gardner.

{kind=link}

J’ai eu une conversation privée par mail avec Thomas Piketty, et je souhaite rapporter ici quelques éléments de cette discussion :

1) la première réaction de T. Piketty : “Il doit y avoir une incompréhension. La proposition que vous faites dans le tableau “revenu universel” me semble excellente. Mais je ne vois pas ce qui empêche de tout verser sur le bulletin de salaire, au moins pour les personnes dont le salaire brut excède 1000 euros. J’ai dû rater un point dans votre raisonnement.”

2) ma réponse : “J’ai interprété – peut-être à tort – votre proposition comme une exonération de CSG et de cotisation sur les bas salaires.”

3) T. Piketty : “Je dis clairement sur mon blog que l’on peut parfaitement verser un revenu universel de 600 euros pour tous (ou 471 euros pour tous) sur le bulletin de salaire.

Simplement cela oblige à préciser immédiatement la ligne de financement qui figurera également sur le bulletin de salaire, comme vous le faites d’ailleurs très clairement.

Je pense donc que l’on est d’accord sur tout, à supposer que vous acceptiez le principe d’un versement automatique sur le bulletin de salaire.

4) ma réponse : “C’est donc sur ce point que nous ne sommes pas d’accord : le versement sur la feuille de salaire.

À mon sens, cela crée une forte complication. Le plus simple, c’est bien que l’Etat verse directement à chaque individu son revenu de base, et que chaque employeur applique le prélèvement à la source de l’impôt de son salarié sans avoir à se préoccuper du revenu universel qu’il touche par ailleurs.”

5) “Je respecte votre position, mais je pense que les salariés préfèrent nettement avoir un salaire net plus élevé sur leur bulletin de salaire.”

Conclusion : je pense (j’espère) que Piketty est à 2 doigts d’être vraiment convaincu par un véritable revenu universel. Il y a juste cette dernière petite résistance.

Bonjour Jean-Éric

Pour moi le problème trop rapidement mis de côté là-dedans et qui devrait plaider en faveur du revenu de base c’est qu’une pare très importante de la population n’a pas de fiche de paye.

Même parmi ceux qui ne sont pas au chômage, au RSA ou touchant des minima sociaux. Il y a aussi toutes sortes d’actif ayant une activité rémunératrice mais qui ne sont pas des salariers pour autant.

Si on veut allouer un même montant à tous le monde via une mesure unique sans faire une usine à gaz il faut le faire par un mode d’attribution unique.

Si non en plus de la complexité inutile cela finira inévitablement par être vue comme des mesures distincte dont les modalité et les montants vont rapidement diverger. Ce que nous voulons justement éviter.

Bref les fiches de paye n’étant pas universelle elles ne peuvent par nature pas être le lieu d’inscription d’un revenu qui le serait.

Entre 1500 et 2000 € de revenu mensuel, ce ne sont pas 17 € qui passent en impôt sur le revenu par mois… on est plus proche de 126 €…

Non, Madeinbanlieue, c’est bien cela.

à 2000 € de salaire brut, on a un salaire net de 1557 €, et un salaire imposable de 1614 € (on ajoute la CSG non déductible). On retire l’abattement pour frais professionnels (10%) -> 1452 €.

La première tranche de l’impôt sur le revenu commence à 9700 € annuel, soit 808 € mensuel.

14% de (1452 – 808) = 90 €.

Mais on a retiré pour 38 € de niche fiscale (ça peu se discuter).

Mais surtout, à ce niveau là, il y a la décote (52 €). Donc 17 €

bon, j’ai revu mes calculs en supprimant les niches fiscales

1 – Confier le versement du Revenu de Base aux entreprises c’est mettre entre les mains du patronat la maîtrise dudit Revenu ; en d’autres termes c’est financer les entreprises au préalable en vue d’assurer les versements futurs : il s’agit donc ici d’améliorer la trésorerie des entreprises (…en espérant qu’elles ne mettront pas la clef sous la porte avant d’avoir versé cet argent ! …et je ne parle même pas des complications qui vont naître des conflits sociaux ou des conflits individuels : les jours de grève seront-ils imputés au RB ? …!!)

Le danger est grand de mettre entre les mains des employeurs un moyen de négocier les salaires à la baisse, d’une façon générale.

2 – Fixer un RB à un niveau aussi bas est quelque peu injurieux dans un Pays qui a les moyens de verser plus de 3.000 € mensuel à chaque adulte (cela ne signifie pas qu’il faut verser ce montant, mais bien que la marge est large : attribuer 2.000 € par adulte ‑avant impôt au même taux pour tous sur le RB- semble raisonnable, sans compter que les échanges marchands intérieurs seraient accrus des mêmes montants par ~40 millions de personnes).

3 – Il ne me semble pas que le RB doive avoir un rôle discriminatoire de plus : les pauvres seraient toujours aussi pauvres, la classe moyenne n’en profiterait pas vraiment et les plus aisés n’en ont rien à faire… à qui donc profiterait le crime ? (…je ne vous le demande pas… lol !).

4 – Je ne pense pas que Monsieur Piketty soit convaincu par un véritable Revenu Universel : à mon sens, il n’est convaincu que par l’impact du RB sur l’économie …et quand je dis “économie”, je devrais plutôt dire “indice boursier”, …et même “finance” tout court, voire “masse monétaire” dans le sens “agrégats monétaires”. N’oublions pas que Monsieur Piketty est, avant tout, un homme de statistiques.